Fintech là sự giao thoa giữa công nghệ hiện đại và dịch vụ tài chính, từ đó đặt ra nhu cầu cấp thiết về một khung pháp lý phù hợp để điều chỉnh. Trong bài viết này, CDR Counsels sẽ đưa ra cái nhìn tổng quan về các quy định pháp luật hiện hành liên quan đến hoạt động fintech tại Việt Nam

Việt Nam đang chứng kiến một cuộc cách mạng tài chính sâu rộng nhờ sự bùng nổ của công nghệ tài chính. Cùng với các quốc gia phát triển trong khu vực châu Á – Thái Bình Dương như Trung Quốc, Úc và Singapore, thị trường Fintech Việt Nam đang tăng trưởng nhanh chóng với nhiều mô hình sáng tạo và ứng dụng công nghệ tiên tiến.

Theo Robocash Group, Việt Nam hiện là thị trường Fintech có tốc độ tăng trưởng cao nhất ASEAN, chỉ sau Singapore. Giá trị giao dịch của thị trường đã tăng từ 4,4 tỉ USD vào năm 2017 lên khoảng 18 tỉ USD vào năm 2024 – mức tăng trưởng hơn 4 lần chỉ trong vòng 7 năm. Số lượng công ty Fintech cũng tăng mạnh, từ khoảng 40 doanh nghiệp vào cuối năm 2013 lên hơn 200 vào năm 2024, và dự kiến sẽ tiếp tục tăng trong những năm tới.

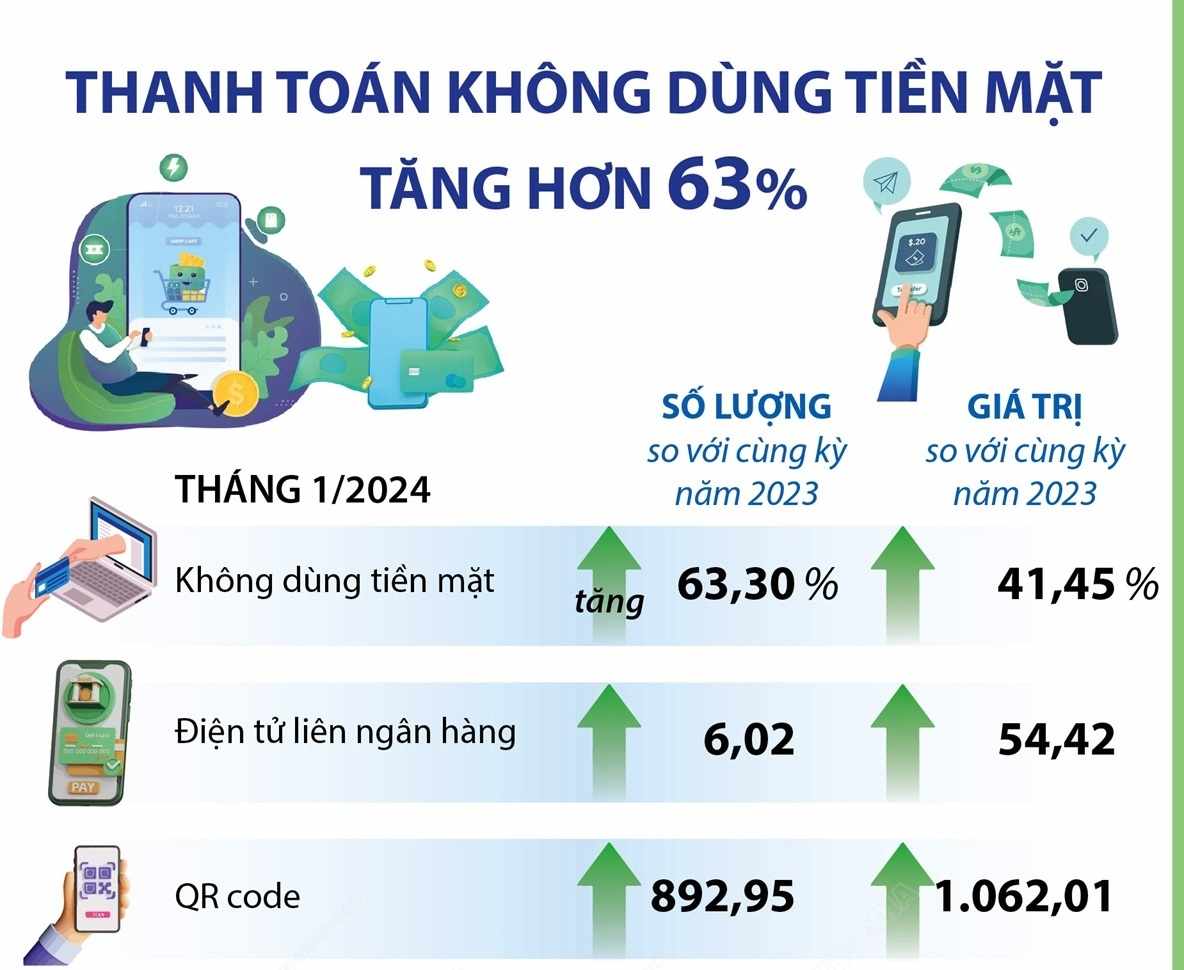

Thanh toán kỹ thuật số đang trở thành thói quen phổ biến của người tiêu dùng Việt. Theo Ngân hàng Nhà nước, trong 6 tháng đầu năm 2024, số lượng giao dịch không tiền mặt tăng hơn 58%, còn giá trị giao dịch tăng 35%. Đặc biệt, giao dịch qua mã QR đã tăng gấp đôi cả về tần suất lẫn tổng giá trị.

Khảo sát của Visa cho thấy: 76% người tiêu dùng Việt sử dụng ví điện tử, 82% ưu tiên dùng thẻ thay vì tiền mặt, hơn 80% người dùng thực hiện thanh toán qua QR, ví điện tử và thẻ ít nhất mỗi tuần.

>> ĐỌC THÊM: Điều kiện thành lập và hoạt động của chi nhánh ngân hàng nước ngoài tại Việt Nam

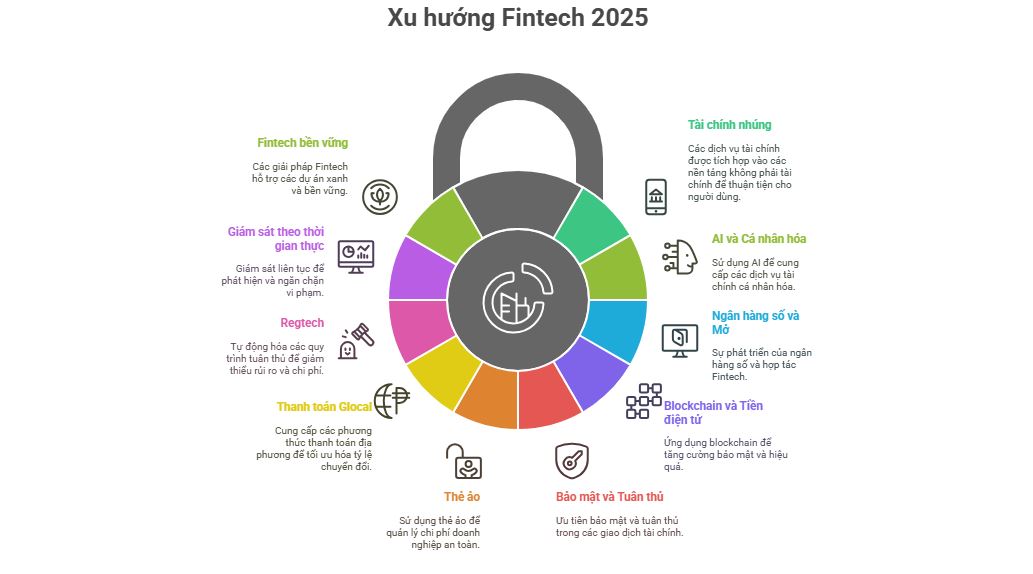

Thẻ ngân hàng ảo: Tích hợp trong điện thoại, giúp thanh toán nhanh chóng, bảo mật cao và dễ kiểm soát chi tiêu.

Tài chính nhúng: Dịch vụ ngân hàng được tích hợp trực tiếp vào các nền tảng thương mại điện tử, mạng xã hội, ứng dụng nhắn tin.

Ngân hàng số và ví điện tử: Phát triển mạnh mẽ nhờ sự phổ cập của smartphone và internet.

Blockchain và tiền kỹ thuật số: Mở rộng ứng dụng trong thanh toán, bảo mật và đầu tư.

AI tài chính: Hỗ trợ phân tích dữ liệu, dự báo hành vi người dùng và tối ưu hóa dịch vụ.

Fintech không chỉ thay đổi cách người Việt sử dụng tiền, mà còn mở ra cơ hội lớn cho các doanh nghiệp, nhà đầu tư và cả hệ thống ngân hàng truyền thống trong việc nâng cao trải nghiệm khách hàng và mở rộng thị trường.

>> ĐỌC THÊM: Doanh nghiệp cần chuẩn bị những gì để được cấp lại Giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán?

Thị trường công nghệ tài chính (Fintech) tại Việt Nam đang phát triển mạnh mẽ, với các hoạt động tập trung vào 6 nhóm chính sau:

Fintech giúp người dùng thực hiện giao dịch nhanh chóng thông qua ví điện tử, chuyển khoản trực tuyến và các ứng dụng thanh toán. Những nền tảng phổ biến như MoMo, ZaloPay, Viettel Money, ShopeePay… mang đến trải nghiệm thanh toán không dùng tiền mặt tiện lợi, nhanh chóng và an toàn.

Mô hình ngân hàng số tại Việt Nam đang trong giai đoạn phát triển ban đầu. Các ngân hàng số cung cấp dịch vụ hoàn toàn trực tuyến như mở tài khoản, gửi tiền, vay vốn và quản lý tài khoản qua ứng dụng di động hoặc nền tảng web. Một số nền tảng tiêu biểu gồm: VPBank NEO, Cake by VPBank, OMNI, VCB Digibank, MB Bank, Timo Digital Bank, TPBank Digital, BIDV SmartBanking.

Đặc biệt, công nghệ định danh điện tử (eKYC) được áp dụng rộng rãi, cho phép người dùng xác minh danh tính từ xa mà không cần đến trực tiếp chi nhánh ngân hàng.

Cho vay ngang hàng là mô hình kết nối trực tiếp giữa người vay và nhà đầu tư thông qua nền tảng công nghệ, không cần qua trung gian tài chính truyền thống. Từ năm 2015, các nền tảng P2P Lending đầu tiên đã xuất hiện tại Việt Nam.

Tính đến năm 2023, có hơn 100 công ty hoạt động trong lĩnh vực này, bao gồm cả những đơn vị đã chính thức ra mắt và đang thử nghiệm, như: CTCP Tập đoàn Tima, TNHH Trust Circle, TNHH Công nghệ Wecash Việt Nam, CTCP InterLoan. Phần lớn các công ty tập trung vào phân khúc cho vay tiêu dùng, đồng thời mở rộng sang các hộ kinh doanh và doanh nghiệp vừa và nhỏ – những nhóm khách hàng tiềm năng.

Fintech ứng dụng trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data) để cung cấp dịch vụ tư vấn đầu tư, quản lý danh mục tự động và phân tích thị trường. Tính đến cuối năm 2022, có khoảng 16 công ty hoạt động trong lĩnh vực này tại Việt Nam.

Insurtech đang từng bước mở rộng tại Việt Nam, ứng dụng công nghệ để số hóa quy trình mua bán, thẩm định và chi trả bảo hiểm. Một số doanh nghiệp đã triển khai mô hình bảo hiểm số qua ứng dụng, tích hợp AI nhằm nâng cao trải nghiệm người dùng và tối ưu hóa dịch vụ.

Fintech cung cấp nền tảng giao dịch tài sản số như Bitcoin, Ethereum và ứng dụng công nghệ blockchain để tăng tính minh bạch, bảo mật. Mặc dù tiền mã hóa chưa được pháp luật Việt Nam công nhận là phương tiện thanh toán hợp pháp, nhưng đây vẫn là lĩnh vực thu hút sự quan tâm lớn từ cộng đồng đầu tư công nghệ.

>> ĐỌC THÊM: Hỏi đáp toàn diện về giải quyết tranh chấp tại Việt Nam của CDR Counsels trên Lexology Panoramic Guide

Tính đến tháng 7 năm 2025, Việt Nam đã ban hành một số văn bản pháp luật quan trọng, tạo nền tảng pháp lý cho sự phát triển của lĩnh vực công nghệ tài chính (Fintech). Trong đó có các văn bản chính như sau:

Luật này đã chính thức đưa cơ chế thử nghiệm có kiểm soát (sandbox) vào quy định tại Điều 106. Theo đó, các tổ chức cung cấp sản phẩm, dịch vụ tài chính dựa trên công nghệ mới có thể tham gia thử nghiệm trong phạm vi và thời gian nhất định, dưới sự giám sát của cơ quan quản lý nhà nước.

Mặc dù không trực tiếp điều chỉnh hoạt động Fintech, Nghị định này bao gồm nhiều nội dung liên quan như:

Những quy định này đã góp phần hình thành hành lang pháp lý cho các phân khúc Fintech phổ biến như ví điện tử, thanh toán qua mã QR, mobile banking và các nền tảng thanh toán số khác.

>> ĐỌC THÊM: Cơ hội và thách thức khi tham gia cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng tại Việt Nam

Ngày 29/4/2025, Chính phủ ban hành Nghị định 94/2025/NĐ-CP, thiết lập cơ chế Sandbox nhằm thử nghiệm các sản phẩm, dịch vụ và mô hình Fintech mới trong lĩnh vực ngân hàng dưới sự giám sát của Ngân hàng Nhà nước Việt Nam (SBV).

Phạm vi thử nghiệm gồm 3 lĩnh vực:

Đối tượng tham gia gồm:

Điều kiện tham gia:

Thời gian và phạm vi thử nghiệm

>> ĐỌC THÊM: Doanh nghiệp cần đáp ứng các điều kiện gì để cung ứng dịch vụ trung gian thanh toán tại Việt Nam?

CDR Counsels sẵn sàng đồng hành cùng doanh nghiệp trong việc chuẩn bị hồ sơ, đánh giá tính phù hợp của giải pháp, và hỗ trợ pháp lý xuyên suốt quá trình tham gia cơ chế thử nghiệm. Liên hệ với chúng tôi để được tư vấn chi tiết!